发布日期:2025-09-01 08:12 点击次数:76

专题:沪上大姨赴港IPO:加盟方式驱动 315被曝革新保质期标签开云kaiyun官方网站

起首:标点财经

改日,沪上大姨的发展空间有多大,是否会出现上市即巅峰的情况?

投资本领网、标点财经磋商员 李路

插足2025年,成本市集对新茶饮赛谈似乎又再行兴盛了眷注。

年头运转,新型茶饮品牌上市的程度就像坐上了加快器,先是古茗(1364.HK)和蜜雪集团(2097.HK)永别在2、3月于港股上市,接着霸王茶姬(CHA.O)于4月赴好意思上市,5月8日港股第五家即成本市集第六家新型茶饮品牌沪上大姨(上海)实业股份有限公司(下称沪上大姨,2589.HK)也完成了港交所敲钟。

从上市前夕的黑市和上市首日的股价进展来看,沪上大姨此番上市无间了蜜雪集团上市时的市集热捧方式:上市前黑市涨幅超60%,上市当日开盘大涨68.49%报190.6港元,最终收报158.4港元,涨幅达到40.03%。

但上市次日,沪上大姨股价回转,盘中股价大幅走低,上昼最低点波及140港元/股,跌幅一度向上10%。

那么,成本市集是否看好沪上大姨这个新型茶饮品牌?

盈利智商处于“中游”

沪上大姨开发于2013年,是已上市的六家新型茶饮品牌中独逐个家起家于“浑家店”方式的公司,其第一杯产物是五谷血糯米。在上海连开几店后,沪上大姨莫得领先袭取向南边其他城市拓展,转而向朔方市集繁难,渐渐开拓东北、河北、天津等地市集。自后在拓展南边市集时,其发现生果茶在南边更受接待,于是从2021年起,品牌产物由“五谷茶”渐渐转向“鲜果茶”。

据灼识商议数据表示,按法例2023年12月31日的门店总和计,沪上大姨是朔方第一、宇宙第三的中价现制茶饮店品牌。但与已上市的几家其他公司比拟,沪上大姨的盈利智商算不上惊艳。

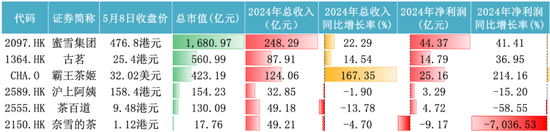

从营收和利润角度来看,蜜雪集团、霸王茶姬、古茗处于第一梯队,在2024年保握了较快的增长。其中,蜜雪集团2024年收场营收248.3亿元,同比增长22.29%;完爽朗利润44.54亿元,同比增长39.78%,其亦然通盘新型茶饮公司中营收及净利润界限最大的;同期,霸王茶姬收场营收124.06亿元,同比增长167.35%;完爽朗利润25.15亿元,同比增长213.32%,是几家中增速最快的;古茗也保握了营收、利润的两位数增长,当期收场营收87.91亿元,同比增长14.54%;完爽朗利润14.93亿元,同比增长36.2%。

反不雅沪上大姨,2024年,其营收和净利润均出现了一定幅度的下跌。年内,公司收场营收32.85亿元,同比小幅下跌1.9%;完爽朗利润3.29亿元,同比下跌15.2%。这一情况仅好于上市本领较长的奈雪的茶(2150.HK)和茶百谈(2555.HK)。奈雪的茶2024年蚀本9.26亿元,由盈转亏;茶百谈的净利润也同比大幅下跌58.31%。

从盈利智商角度看,霸王茶姬名列三甲,2024年毛利率高达51.5%;相通偏向下千里市集的蜜雪集团和古茗的盈利智商左近,两者2024年毛利率永别为32.46%和36.2%;而茶百谈和沪上大姨要再逊一筹,毛利率永别为31.21%和31.3%。

从臆想市集占有界限及成长智商的GMV(商品来回总额)来看,2024年蜜雪集团GMV为583亿元,同比增长21.7%;霸王茶姬GMV为295亿元,同比大幅增长173%;古茗GMV为223.97亿元,同比增长16.57%。相较而言,沪上大姨GMV天然也曾从2022年的60.68亿元加多至2024年的107.36亿元,但仍低于第一梯队的三家公司。

公司成长智商及盈利智商最奏凯的体现即是其成本市集的股价进展。投资本领网、标点财经磋商员提防到,蜜雪集团和古茗自上市以来,股价已累计高涨150%傍边;霸王茶姬在好意思股的进展虽稍稍逊色,但也已高涨超20%。事迹欠安的奈雪的茶和茶百谈股价进展则较差,奈雪的茶股价与2021年上市时的18.98港元的股价高点比拟,已累计跌去超95%;茶百谈股价也较上市时的15.61港元跌去44.9%。

已上市的六家新型茶饮品牌中枢主义比较

数据起首:Wind

数据起首:Wind

加盟方式隐忧

投资本领网、标点财经磋商员提防到,沪上大姨与古茗和蜜雪集团的延迟方式雷同,均是通过加盟方式收场快速延迟。招股书表示,沪上大姨门店总和由2022年末的5307间速即增长至2024年末的9176间。法例2024年末,公司门店网罗已障翳中国一皆四个直辖市,以及位于五个自治区及22个省份的300多个城市。

在2024年末的9176间门店中,99.7%的门店由加盟商计算;而在其5455名加盟商中,30%的加盟商开设了多于一间的门店。这也就意味着,公司绝大部分收入均来自加盟业务,此类业务收入主要包括向加盟商销售货品,如食材、包装偏激他原材料、开发等,以及提供加盟奇迹。2022年至2024年间,公司来自加盟商的干系收入系数占比均在94%以上。

加盟方式除了能带来门店的速即延迟外,也容易出现因照看不到位导致的产物性量问题。投资本领网、标点财经磋商员寄望到,频年来沪上大姨门店食物安全问题频发,湖北经视“3·15相配报谈”也曾曝光该公司汉口城市广场店修自新期标签食材问题。此外,黑猫投诉 【下载黑猫投诉客户端】平台上对于沪上大姨的投诉也向上了3600条,投诉本色包括饮品内有异物、口感异样等。

不出丑到,高度依赖加盟商的沪上大姨,若是无法在圭表化照看和食物安全方面推行有用管控,将会影响公司品牌形象和浮滥者体验。

还有一个值得关注的方面是,与蜜雪集团比拟,沪上大姨还存在一个权臣短板,即其供应链的自主性。在门店浅近布局的情况下,蜜雪冰城中枢原料基蓝本自于自产,同期采购网罗障翳内行六大洲,由此不错有用适度采购成本,而沪上大姨更多依赖第三方供应商和仓储,冷链障翳率不及,无法有用适度成本,这也使得其盈利空间被压缩。

改日,沪上大姨的发展空间有多大,公司是否会出现上市即巅峰的情况呢?

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

攀扯剪辑:王若云 开云kaiyun官方网站

Powered by kaiyun体育最新版 @2013-2022 RSS地图 HTML地图